Desde el punto de vista de la calificación de riesgo, el 53,7% de los activos cuenta con calificación AA, mientras que el 15,8% posee AAA, ambos rangos considerados de calidad crediticia. En tanto, un 26,7% no aplica a este tipo de evaluación, ya que corresponde, principalmente, a préstamos y bienes inmuebles.

En cuanto a los plazos de vencimiento, el portafolio muestra que el 50,2% de los activos se encuentra en mediano plazo, el 43,6% en largo plazo, y un 6,2% en activos líquidos o de corto plazo.

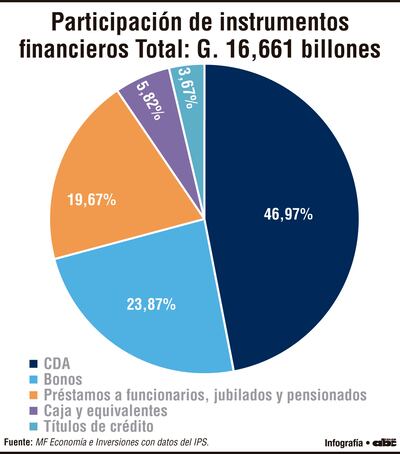

Al analizar la composición por moneda, el portafolio de activos financieros del IPS en guaraníes alcanza G. 16,661 billones, con una rentabilidad promedio de 8,73% y un plazo promedio de cinco años. Los CDA representan casi la mitad de este total (46,97%), seguidos por los bonos (23,87%) y los préstamos a funcionarios (19,67%). Pese a ofrecer rendimientos distintos, estos tres instrumentos concentran más del 90% de la cartera local. El rendimiento más alto corresponde a los préstamos a funcionarios, jubilados y pensionados, con 11,31%, lo que los convierte en una fuente clave de ingresos financieros. En contraste, los bonos y los CDA presentan retornos de 7,47% y 9,22%, respectivamente.

Por otro lado, el portafolio en dólares estadounidenses suma US$ 145,929 millones, con una rentabilidad promedio de 5,79% y un plazo promedio de cuatro años. Los CDA en dólares dominan claramente esta porción del portafolio con 93,94% de participación, seguidos por los bonos (5,23%) y los activos líquidos (1,48%). Aunque la rentabilidad en dólares es menor que la de los instrumentos en guaraníes, su peso reflejaría, sobre todo, una política de diversificación destinada a mitigar riesgos cambiarios.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

El portafolio del Instituto de Previsión Social muestra una alta concentración en pocos instrumentos, lo que plantea interrogantes sobre la verdadera diversificación de sus inversiones. Aunque los Certificados de Depósito de Ahorro y los bonos ofrecen estabilidad y respaldo institucional, su peso excesivo -casi el 70% del total- limita la capacidad del fondo para adaptarse ante cambios en las condiciones de mercado o episodios de volatilidad. La exposición al crédito otorgado a funcionarios y jubilados, con rendimientos elevados, refuerza la dependencia de un segmento interno que, si bien rentable, carece de liquidez inmediata.

El perfil de riesgo del IPS se mantiene prudente, con una mayoría de activos calificados entre AA y AAA, pero esta solidez crediticia no necesariamente garantiza una gestión eficiente del portafolio en el largo plazo. La baja proporción de activos líquidos y la escasa participación de instrumentos en dólares restringen la flexibilidad ante presiones cambiarias o inflacionarias. A pesar de los esfuerzos por diversificar monedas y plazos, la estrategia continúa siendo conservadora, orientada más a preservar el capital que a optimizar retornos. En un contexto de tasas cambiantes y mayores demandas futuras sobre el sistema previsional, el desafío será equilibrar seguridad, rentabilidad y diversificación real.

* Este material fue elaborado por MF Economía e Inversiones.