La información del MEF revela que la tasa promedio ponderada de los bonos emitidos se sitúa en 8,64%, un nivel que combina emisiones históricas con tasas más elevadas -como los bonos del 2020 y 2021, cuando las condiciones financieras globales eran más restrictivas- y nuevas colocaciones realizadas en el periodo 2023–2025, con tasas levemente más moderadas. A su vez, el plazo promedio de maduración alcanza 6,89 años, lo que confirma una estrategia orientada a extender vencimientos y reducir presiones de corto plazo sobre el presupuesto público.

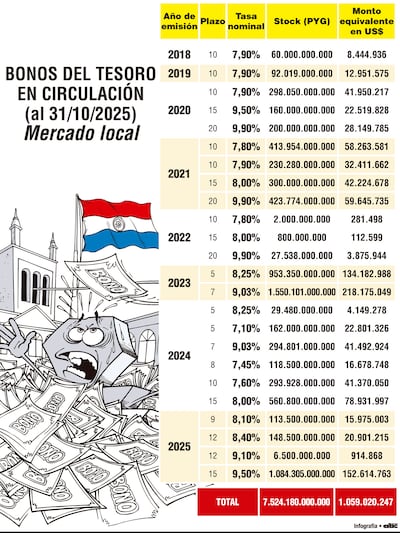

Evolución por año de emisión

Las emisiones entre 2018 y 2021 presentan tasas en torno a 7,80%–9,90% y representan una parte significativa del stock actual. Destacan los bonos del 2020 y 2021, años de fuerte expansión fiscal para enfrentar la pandemia, que de acuerdo con los datos disponibles acumulan más de G. 2,026 billones, con tasas entre 7,90% y 9,90%, implicando un costo financiero relativamente elevado que continuará impactando en los pagos de intereses durante la próxima década.

En el caso de 2023, el stock en circulación llega a G. 2,503 billones, la mayor cifra para un solo año. Las tasas ofrecidas -entre 8,25% y 9,03%- reflejan un contexto de inflación en descenso, pero aún con incertidumbre internacional, sumado a las condiciones internas del mercado financiero. Este monto representa el 33% del total vigente, convirtiendo a 2023 en el año más relevante dentro de la deuda interna actual.

Las emisiones de 2024 y 2025 muestran una tendencia hacia una mayor dispersión de plazos. En 2024, los tramos se extienden entre 5 y 15 años, con tasas de 7,10% a 9,50%, y un stock total superior a G. 2,812 billones. En 2025, las nuevas colocaciones presentan incluso mayor diversidad: van de 9 a 15 años, con tasas entre 8,10% y 9,50%, sumando alrededor de G. 1,352 billones.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Un elemento relevante del informe del MEF es la relación entre bonos internos y Deuda Pública Total. A septiembre de 2025, los bonos en guaraníes representaron 5,32% de la Deuda Pública, equivalente al 2,05% del Producto Interno Bruto (PIB).

La composición tiene implicancias macroeconómicas importantes. Por un lado, fortalece el mercado de capitales local, ofreciendo instrumentos de ahorro y alternativas de inversión en moneda nacional. Por otro, reduce la exposición del país a choques cambiarios, al no depender exclusivamente de financiamiento en dólares. Sin embargo, también implica que una parte creciente del presupuesto deberá destinarse al pago de intereses en guaraníes, especialmente en un escenario donde las tasas reales siguen siendo elevadas.

* Este material fue elaborado por MF Economía e Inversiones.