10 de marzo de 2026

crédito

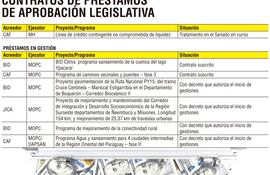

El paquete crediticio hasta agosto de este año ronda los US$ 1.150 millones

El panorama de financiamiento externo a agosto de 2025 muestra que Paraguay negocia recursos externos por US$ 848.745.356, a lo que se suma un contrato en tratamiento legislativo por US$ 300 millones, destinado a fortalecer la liquidez mediante una Línea de Crédito Contingente no comprometida con la CAF (Banco de Desarrollo de América Latina y el Caribe).

Más crédito para producir: el verdadero desafío de impulsar sectores estratégicos en el país

El financiamiento al sector productivo en Paraguay enfrenta brechas históricas en la distribución de recursos, ya que mientras algunos sectores concentran la mayor parte del crédito, industrias de alto valor agregado acceden a una porción reducida. Estrategias públicas y alianzas buscan revertir esta tendencia y canalizar fondos hacia los motores del desarrollo.

Escasez de depósitos como principal obstáculo para créditos de largo plazo

El acceso a financiamiento a largo plazo es un elemento crucial para impulsar proyectos de inversión, tanto en el sector productivo como en infraestructura, vivienda y otras áreas estratégicas para el desarrollo económico. Sin embargo, en Paraguay persisten obstáculos que dificultan la concesión de estos créditos, tal como lo reveló la Encuesta sobre la Situación General del Crédito, correspondiente al segundo trimestre de 2025 del Banco Central del Paraguay (BCP).

Crecimiento económico este año es impulsado por el crédito y tiene sus riesgos, advierten

El crecimiento de la economía ha tenido muy buen desempeño el primer semestre, por encima de las expectativas, pero en base a un fuerte impulso del crédito que tienen sus riesgos. Te contamos en esta nota, lo que advierten economistas

FMI destaca la solidez económica de Paraguay, pero advierte riesgos

El Fondo Monetario Internacional (FMI) concluyó una nueva revisión económica sobre Paraguay y autorizó un desembolso de USD 195 millones. El organismo internacional resaltó el crecimiento del país, la contención de la inflación y el avance de la consolidación fiscal, aunque alertó sobre desafíos externos y estructurales que podrían afectar la estabilidad a futuro.