15 de marzo de 2026

depósitos

Depósitos del sector público en el BCP caen 16% y se ubican en G. 9,5 billones

Los depósitos del sector público no financiero en el Banco Central del Paraguay (BCP) totalizaron G. 9,489 billones en febrero de 2026, lo que implicó una disminución de 16,0% con respecto al mismo mes del año anterior, cuando alcanzaban G. 11,303 billones. A pesar de esta caída interanual, la composición de los depósitos muestra comportamientos diferenciados entre las distintas categorías institucionales y entre monedas.

Supera los G. 18,5 billones la cartera de ahorros en entidades cooperativas

La estructura de la cartera de ahorros del sistema de cooperativas de ahorro y crédito tipo A muestra, a septiembre de 2025, un marcado predominio de los depósitos en moneda nacional, tanto en términos de volumen como de composición por tipo de instrumento. De acuerdo con datos del Instituto Nacional de Cooperativismo (INCOOP), el total de la cartera de ahorros alcanzó G. 18,553 billones, cifra que permite dimensionar el rol del sector cooperativo como intermediario financiero para hogares y empresas, especialmente en guaraníes.

En menos de una década, depositantes casi se triplican en el sistema financiero

Para analizar la evolución de los depósitos en el sistema financiero paraguayo es clave precisar primero qué miden los datos. El concepto de personas refiere a la cantidad de identificadores únicos –número de Cédula, RUC, CRC de Extranjeros o Pasaporte– registrados en el sistema financiero con al menos un depósito. A su vez, el término cuentas representa la cantidad total de depósitos existentes, sin discriminar por tipo de producto.

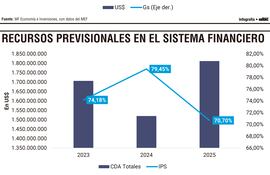

Depósitos previsionales aumentan 14% en G. y 27,8% en US$ entre 2023 y 2025

Los fondos previsionales continúan ocupando un rol protagónico dentro del sistema financiero paraguayo. De acuerdo con datos del Ministerio de Economía y Finanzas (MEF), los recursos depositados por las Entidades Públicas de Seguridad Social (componente establecido) alcanzaron a septiembre de 2025 unos US$ 1.521 millones, reflejando un leve incremento respecto a los US$ 1.401 millones registrados en 2023. Este comportamiento confirma la tendencia de crecimiento en los depósitos previsionales, aunque con ciertas variaciones en la composición y distribución de los fondos.

Depósitos públicos crecen más del 25% y consolidan participación en fondeo bancario

De acuerdo con los datos del Ministerio de Economía y Finanzas (MEF), los recursos públicos depositados en el sistema financiero muestran un crecimiento sostenido. Las cifras reflejan tanto la expansión del volumen total de depósitos como la relevancia del sector público en la estructura de fondeo del sistema bancario.

¿Cómo ha sido la evolución de depósitos y créditos en Paraguay por género?

El progreso financiero se refleja no solo en la cantidad de cuentas abiertas, sino también en la diversidad de herramientas disponibles. En 2024 y de acuerdo con el Banco Mundial, 40% de los adultos en economías de ingresos bajos y medios declaró haber ahorrado a través de una cuenta formal, cifra que marca un salto importante respecto a años anteriores. La tecnología móvil es un factor determinante en este cambio: unos 900 millones de adultos sin cuenta poseen teléfono móvil, y más de la mitad de ellos posee un teléfono inteligente, lo que abre ventana de oportunidades para ampliar la bancarización mediante servicios financieros digitales.