22 de marzo de 2026

financiamiento

Banco Atlas destacó en la Feria Innovar su financiamiento al sector avícola y reconoció a productores que accedieron al crédito

Banco Atlas realizó en el marco de la Expo Innovar un encuentro con productores y aliados estratégicos para destacar su participación en el financiamiento de infraestructura destinada a la producción avícola en Paraguay.

Desarrollo con impacto: por qué necesitamos fortalecer la banca de desarrollo

La banca de desarrollo vuelve al centro del debate: su capacidad para movilizar recursos, articular actores y cocrear soluciones sostenibles define hoy buena parte del impulso productivo, social y ambiental del país. Fortalecerla no es una apuesta institucional, sino una condición para financiar un futuro más inclusivo, innovador y resiliente.

UIP exhorta al sector financiero a ser un aliado estratégico de la industria

La falta de productos financieros adecuados es uno de los principales inhibidores del crecimiento industrial en Paraguay, sostuvo Alberto Sborovsky, vicepresidente de Relaciones Internacionales de la UIP, al señalar que el sector necesita aliados en la banca para seguir consolidando su rol en la economía.

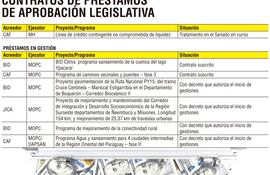

El paquete crediticio hasta agosto de este año ronda los US$ 1.150 millones

El panorama de financiamiento externo a agosto de 2025 muestra que Paraguay negocia recursos externos por US$ 848.745.356, a lo que se suma un contrato en tratamiento legislativo por US$ 300 millones, destinado a fortalecer la liquidez mediante una Línea de Crédito Contingente no comprometida con la CAF (Banco de Desarrollo de América Latina y el Caribe).

Mercado de capitales paraguayo: avances, desafíos y oportunidades

En los últimos años el mercado de capitales local ha ganado protagonismo. Se observa una evolución sostenida en múltiples frentes: mayor volumen de financiamiento, expansión de la base de emisores e inversionistas, diversificación de instrumentos financieros y modernización de la infraestructura operativa. Estos avances, aunque significativos, conviven con desafíos estructurales que limitan su potencial como motor del desarrollo económico nacional. Pero lejos de representar una debilidad, estos desafíos revelan una oportunidad estratégica: permitir que los actores del ecosistema –empresas, inversionistas, casas de bolsa, reguladores– persigan sus propios intereses dentro de un entorno competitivo, transparente y adecuadamente regulado. En ese marco, la célebre metáfora de la “mano invisible” de Adam Smith cobra vigencia: cuando el interés individual se canaliza a través de estructuras sólidas y reglas claras se generan beneficios sistémicos (movilizar el ahorro hacia la inversión productiva y generar crecimiento, empleo y bienestar colectivo).