Durante los últimos cuatro años, el país atravesó prolongadas sequías que obligaron a numerosos productores a reajustar sus sistemas de producción. En muchos casos, fue necesario recurrir a la compra de alimentos suplementarios para sostener la productividad de los rodeos ante la escasez de forraje.

Este escenario impulsó una mayor demanda de heno, sales minerales y balanceados, mientras que la falta de agua llevó a varios ganaderos a trasladar animales o a vender vientres improductivos, lo que ocasionó una reducción del hato nacional cercana a 400.000 cabezas.

Los registros oficiales muestran que el número de terneros destetados también disminuyó, aunque en menor proporción que el total del stock bovino. Este comportamiento indica que la tasa de destete —relación entre terneros destetados y vacas en servicio— se mantuvo estable o incluso mejoró, lo que refleja que los productores lograron preservar la eficiencia reproductiva pese a las condiciones climáticas adversas.

De acuerdo con las estimaciones, la tasa de destete habría alcanzado alrededor del 52%, unos tres puntos porcentuales por encima del promedio observado entre 2016 y 2020. No obstante, a pesar de esta mejora, se prevé que el número total de terneros en 2024 y 2025 se haya reducido a 2,6 millones de cabezas, lo que podría afectar el volumen de faena previsto para 2026.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Tras cuatro años consecutivos de sequía, el retorno de las lluvias en 2025 favoreció una recuperación significativa de las pasturas, lo que mejoró la disponibilidad de forraje en gran parte del país. Al mismo tiempo, la sólida demanda externa sostuvo precios más firmes para la hacienda, lo cual impulsó un escenario de mayor optimismo entre los productores.

Como resultado, la oferta de ganado, especialmente de hembras, se redujo, ya que muchos establecimientos priorizan la recomposición del rodeo. Este proceso marca el inicio de una nueva etapa de estabilidad productiva.

El USDA señala que, pese a la menor cantidad de explotaciones, la actividad muestra una mayor concentración y eficiencia, sobre todo en establecimientos con mejores prácticas de manejo.

Producción y comercio

De acuerdo con datos del Servicio Nacional de Calidad y Salud Animal (Senacsa), el hato bovino de Paraguay registró en 2025 unos 12,83 millones de cabezas, distribuidas en 116.000 explotaciones. De ese total, aproximadamente el 89% se concentra en la región Oriental, mientras que el 11% restante corresponde a la región Occidental.

Durante la última década, el rodeo nacional se redujo en torno al 10%, y el número de explotaciones ganaderas cayó un 23%. La contracción más pronunciada se observó en la región Oriental, donde la expansión agrícola ha desplazado parte de la actividad pecuaria, lo que derivó a una contracción del stock cerca de siete millones de cabezas.

En contraste, la región Occidental apenas experimentó una reducción moderada, con alrededor de 5,9 millones de animales. De acuerdo con estimaciones del sector, unas 2.000 explotaciones de gran escala concentran cerca de la mitad del ganado nacional.

Para la temporada de cría 2025, las lluvias oportunas favorecieron la recuperación de las pasturas y propiciaron una mejora en la condición corporal del rodeo de vientres. Este contexto permite anticipar tasas de procreo superiores al promedio histórico, por lo que, a pesar de un menor número de vacas, se prevé un incremento en la cantidad de terneros nacidos durante 2026.

En materia de faena, el cierre de 2025 se proyecta con aproximadamente 2,6 millones de bovinos sacrificados, cifra que, de confirmarse, representaría un aumento del 6% interanual. Este crecimiento se explicaría por el dinamismo registrado en el primer semestre, impulsado por los elevados precios del ganado, que estimularon ventas adicionales hacia los frigoríficos.

En cuanto a la industria cárnica paraguaya, hacia finales de 2025 el país contará con 12 plantas frigoríficas habilitadas para la exportación, cuya capacidad de faena conjunta se estima en alrededor de 3 millones de cabezas anuales.

Por otra parte, Paraguay dispone de aproximadamente 120 mataderos de menor escala, con una capacidad total cercana a 500.000 cabezas por año, destinados exclusivamente al abastecimiento del mercado interno.

De cara a 2026, se estima que la producción de carne bovina se reduzca hasta 590.000 toneladas de peso canal equivalente (cwe), lo que implicaría una caída cercana al 8% respecto a 2025. Esta contracción respondería a la menor disponibilidad de ganado para faena, condiciones climáticas normales y precios del ganado aún elevados, factores que podrían incentivar la retención de animales en los establecimientos y limitar la oferta al mercado.

Las exportaciones de carne bovina paraguaya para el año 2026 se estiman en alrededor de 490.000 toneladas de peso carcasa equivalente (cwe), lo que implicaría una disminución del 6% respecto a las proyecciones de cierre de 2025. Esta caída respondería, principalmente, a la menor producción nacional de carne prevista para ese año, consecuencia de la reducción en la disponibilidad de ganado tras los elevados niveles de faena observados en los últimos ciclos.

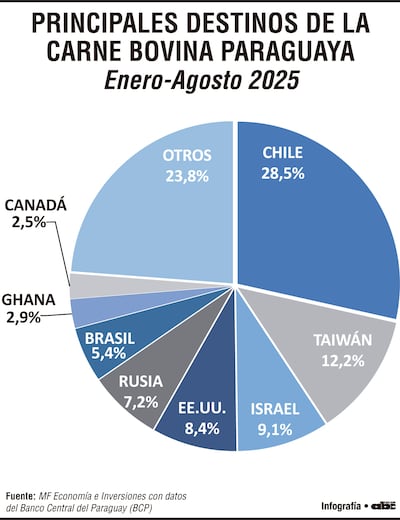

En cuanto a los principales destinos de exportación, Chile continuaría posicionándose como el mercado más relevante para la carne paraguaya en 2026. Sin embargo, se prevé que la competencia por parte de Brasil se intensifique, debido a que la carne bovina brasileña enfrenta actualmente un arancel del 50% al ingresar al mercado de EE.UU., lo que ha impulsado una reorientación de sus envíos hacia otros mercados de la región.

Por su parte, el mercado estadounidense se perfila como el segundo o tercer destino más importante para Paraguay en 2026. Los agentes exportadores locales estiman que la demanda de carne paraguaya permanecerá firme, sustentada en la contracción de la oferta estadounidense y en la persistencia de tensiones comerciales entre EE.UU. y Brasil, que podrían limitar las exportaciones del país vecino.

Al igual que Brasil, Paraguay no dispone de un contingente arancelario exclusivo para exportaciones de carne bovina a EE.UU. Los envíos ingresan bajo la cuota de “otros países”, que establece un volumen anual de 64.000 toneladas con un arancel preferencial de 44 US$/tonelada.

Adicionalmente, el Gobierno estadounidense aplicó un arancel general del 10% a las importaciones provenientes de Paraguay, mientras que las importaciones desde Brasil, como se mencionaba, enfrentan incrementos arancelarios. En consecuencia, se espera que las exportaciones brasileñas hacia Estados Unidos disminuyan significativamente, lo que crearía mayores oportunidades para Paraguay dentro de dicha cuota.

En conclusión, el sector ganadero paraguayo atraviesa una etapa de recuperación y reordenamiento tras varios años de sequía y ajustes estructurales en el hato nacional. La mejora de las condiciones forrajeras, junto con la firmeza de los precios internacionales y la demanda sostenida de los principales mercados, genera un escenario de renovado dinamismo para la cadena cárnica.

En perspectiva a 2026, la eficiencia reproductiva, la gestión del rodeo y la diversificación de destinos de exportación serían elementos determinantes para consolidar la competitividad del país y aprovechar nuevas oportunidades en el comercio internacional.

* Este material fue elaborado por MF Economía e Inversiones